Rapport d'Orientation Budgétaire

Rapport d’Orientations Budgétaires – ROB 2024

- Avril 2024

- Français

- 2 Mo

Le budget est l’acte qui prévoit et autorise les recettes et les dépenses de la Collectivité pour une année. Décryptage...

Le ROB permet d’informer les membres du Conseil municipal sur la situation économique et financière de la Collectivité afin d’éclairer les choix politiques et financiers au niveau des recettes et des dépenses, en fonctionnement et en investissement de la Ville, ainsi que l’équilibre général du budget et de la politique de financement.

Si le ROB n’a aucun caractère décisionnel, il n’en demeure pas moins une étape essentielle de la vie démocratique de notre Ville. Il participe à l’information des élus et des habitants et constitue par conséquent un exercice de transparence vis-à-vis de la population. C’est une étape impérative avant l’adoption du budget primitif pour les villes comme Savigny-Sur-Orge comptant plus de 3500 habitants.

Concrètement, ce rapport est un outil de prospective pour :

La combinaison d’une prospective budgétaire réaliste et d’une action politique responsable permet à notre Ville de maintenir une situation financière saine, tout en procurant une meilleure qualité de service à ses habitants.

Rapport d'Orientation Budgétaire

Rapport d’Orientations Budgétaires – ROB 2024

Budget primitif

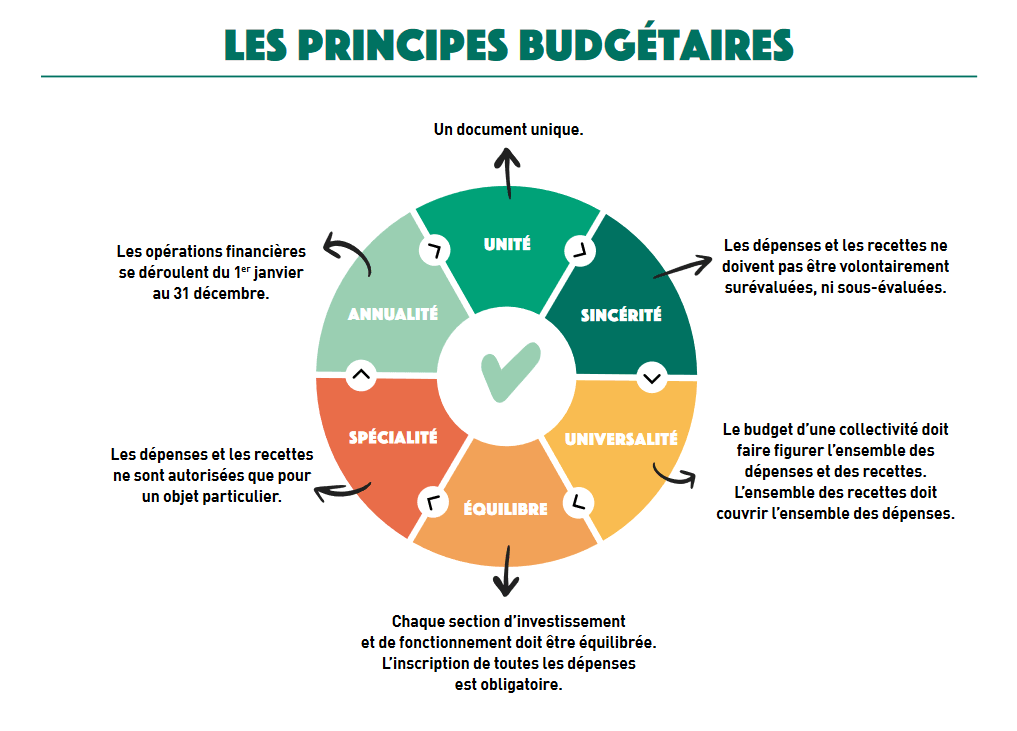

Acte prévisionnel, le budget primitif constitue le premier acte obligatoire du cycle budgétaire. Il doit être voté par le conseil municipal avant le 15 avril de l’année à laquelle il se rapporte. Il peut être modifié ou complété en cours d’exécution par l’assemblée délibérante. Le budget se présente en deux parties : une section de fonctionnement et une section d’investissement. Ces sections doivent être équilibrées, les recettes égalant les dépenses.

Un budget pour le fonctionnement

La section de fonctionnement retrace toutes les opérations de dépenses et de recettes nécessaires à la gestion courante et régulière de la commune et qui reviennent chaque année :

L’excédent de recettes par rapport aux dépenses, dégagé par la section de fonctionnement, est utilisé en priorité pour rembourser le capital emprunté par la collectivité, le surplus constituant l’autofinancement qui permettra d’abonder le financement des investissements prévus par la collectivité.

Un budget pour l’investissement

La section d’investissement présente les programmes d’investissements nouveaux ou en cours. Elle retrace les dépenses et les recettes ponctuelles qui modifient de façon durable la valeur du patrimoine :